살다 보면 누구나 대출이 필요한 상황이 생기게 됩니다. 하지만 평소에 대출에 대한 정보를 접하지 못하여 막상 대출을 받게 될 상황이 되면 이자율만 보고 대출을 결정하게 되는 경우도 있는데요, 대출 상환 방식에 따라 이자를 계산하는 방식이 달라지기 때문에 충분히 알아보고 대출을 받으시는 것이 좋습니다. 그럼 지금부터 대출 상환 방식의 종류에 따른 이자를 알아보도록 하겠습니다.

▶︎ 대출 상환 방식의 종류

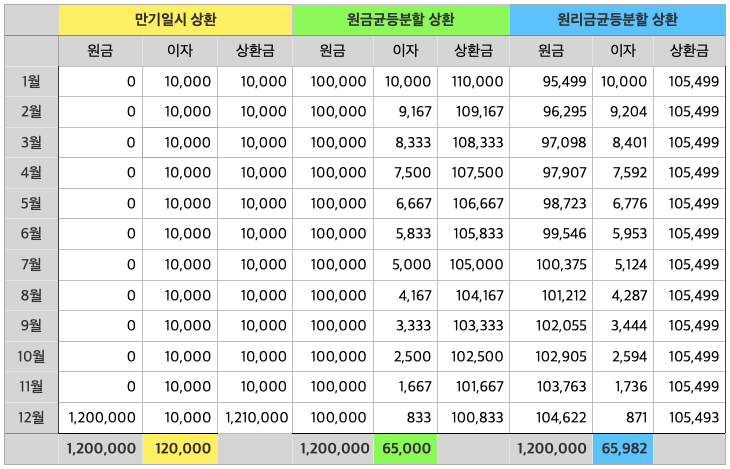

▸ 만기 일시 상환

대표적으로 마이너스 통장이 있습니다. 매달 이자만 조금씩 납부하면서 사용하면 된다는 장점이 있지만, 단점으로는 만기일에 원금을 한 번에 상환해야 되기 때문에 큰 금액일 경우 부담이 될 수 있습니다. 대출 기간 동안 원금을 상환하지 않기 때문에 이자로 납부하는 금액이 가장 큽니다.

예시) 120만 원을 연 10%의 이자로 1년 동안 대출을 받았다면, 매달 120만 원에 대한 이자를 10,000원씩 납부하고 만기일에 120만 원을 한 번에 상환하는 방식입니다.

▸ 원금균등분할 상환

원금을 대출 기간 동안 매달 균등하게 분할하여, 납부일 기준 잔여 대출금만큼의 이자를 붙여서 납부합니다. 쉽게 말하면 매달 상환하는 원금은 같지만 이자는 뒤로 갈수록 줄어드는 방식입니다. 매달 납입하는 금액이 크다는 단점이 있지만, 매달 동일한 금액의 원금을 상환하기 때문에 세 가지 방식 중에 이자로 납부하는 금액이 가장 적습니다.

예시) 120만 원을 연 10%의 이자로 대출을 1년 동안 받았다면, 첫 달은 120만 원의 연 10%의 이자인 10,000원과 원금 10만 원, 둘째 달은 원금 10만 원과 잔여 대출금 110만 원의 연 10%의 이자인 9,170원, 셋째 달도 원금 10만 원과 잔여 대출금 100만 원에 대한 연 10%의 이자 8,330원을 납부하고, 마지막 달에는 원금 10만 원과 잔여 대출금 10만 원에 대한 연 10%의 이자 830원을 납부하게 되는 방식입니다.

▸ 원리금 균등분할 상환

원금과 이자를 대출 기간 내내 동일하게 분할하여 납부합니다. 원금균등분할 상환과 같이 매달 납입금액이 크기 때문에 부담이 되지만, 매달 동일한 금액을 납부하게 되어 계획을 세우기에 좋은 방식입니다. 이자로 납부하는 금액이 두 번째로 높지만, 원금균등분할 상환에 비해서는 조금 높고, 만기 일시 상환에 비해서는 많이 적습니다.

예시) 120만 원을 연 1%의 이자로 대출을 받았다면, 매달 동일하게 105,499원씩 12개월 동안 원금과 이자를 납부하게 됩니다. (원리금 균등분할은 계산이 복잡해서 간략하게 예를 들었습니다.)

위에서 설명한 대출 상환 방식들을 표를 통해 쉽게 비교해보도록 하겠습니다.

[ 대출금 120만 원 / 대출기간 1년 / 금리 10% ]

표에서 보시다시피 같은 금리지만 대출 상환 방식에 따라 이자의 차이가 거의 2배 가까이 나는 것을 볼 수 있습니다.

지금까지 대출 상환 방식에 대해 알아보았습니다. 원금균등분할 상환과 원리금 균등분할 상환에 비해 만기 일시 상환은 이자가 2배 가까지 높은 편이니 이자를 줄이고자 하시는 분들이면 금리와 함께 상환 방식도 꼭 확인하시고 필요한 대출 잘 받으시길 바라겠습니다.

댓글